Co nowego w polskim prawie pracy i zmianach w PIT? Zapraszamy do przeczytania naszego newslettera z cyklu „Wiedza i Praktyka w prawie pracy” który od lutego 2022 jest darmowy i dostępny tutaj: newsletter z prawa pracy >>>

Zapraszamy do artykułu o zmianach od lutego 2022.

Podwójne naliczenie listy płac

W dniu 7 stycznia 2022 roku pojawiło się rozporządzenie sprawie przedłużenia terminów poboru i przekazania przez niektórych płatników zaliczek na podatek dochodowy od osób fizycznych. Rozporządzenie miało obowiązywać w roku 2022, jednak z uwagi na dość duże kontrowersje w zakresie jego legalności zdecydowano o wprowadzeniu nowelizacji ustawy o podatku dochodowym od osób fizycznych.

Prace nad nowelizacją już trwają, a niestety zmiany zarówno w rozporządzeniu jak i docelowo ustawie są znaczące. Jeśli ustawa wejdzie w życie zaplanowana jest od 1 lutego 2022 roku. W takiej sytuacji podatnicy będą zobowiązani do stosowania rozporządzenia w miesiącu styczniu 2022, a od lutego do grudnia 2022 roku przepisów ustawy.

W tym roku zmiany w podatkach są nieuniknione. Jesteś na nie przygotowana/y?

Zapraszamy na szkolenia kadrowe, szkolenia menadżerskie, szkolenia językowe, kursy cyberbezpieczeństwa, kursy MS Office oraz: kursy księgowe, szkolenia zamknięte dla grup powyżej 4 osób.

Kiedy nowe zasady mają zastosowanie?

Wtedy, kiedy miesięczne przychody, uzyskane przez podatnika za pośrednictwem płatnika nie przekroczą 12 800 zł; przy czym limit ten stosuje się odrębnie dla każdego źródła przychodów. Rozporządzenie dotyczy jedynie przychodów:

- ze stosunku służbowego, stosunku pracy, pracy nakładczej lub spółdzielczego stosunku pracy, zasiłki pieniężne z ubezpieczenia społecznego wypłacane przez zakłady pracy, a w spółdzielniach pracy – wypłaty z tytułu udziału w nadwyżce bilansowej,

- emerytur i rent, świadczeń przedemerytalnych i zasiłków przedemerytalnych, nauczycielskich świadczeń kompensacyjnych, zasiłków pieniężnych z ubezpieczenia społecznego, rent strukturalnych, rent socjalnych oraz rodzicielskich świadczeń uzupełniających,

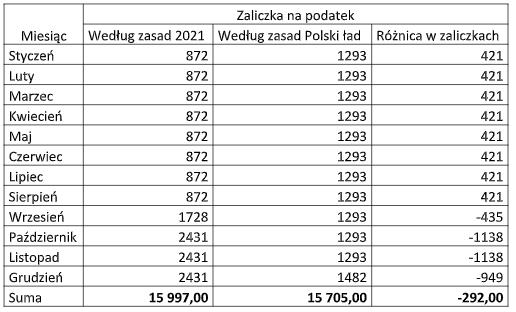

- z umów zlecenia określonych w art. 13 pkt 8 ustawy PIT – przedłuża termin poboru i przekazania zaliczek na podatek dochodowy od osób fizycznych w określonej części, która jest wyznaczana poprzez porównanie zaliczek na podatek obliczonych według dwóch metod:

1. według zasad obowiązujących w 2022 r., tj. po wejściu w życie Polskiego Ładu, dalej „zaliczka z Polskiego Ładu” oraz

2. według zasad obowiązujących w 2021 r., dalej „zaliczka na starych zasadach”.

Płatnicy winni więc obliczać wynagrodzenie i podatki w dwóch wariantach, na starych i nowych zasadach.

Jeżeli zaliczka z Polskiego Ładu przewyższa zaliczkę obliczoną na starych zasadach, powstaje nadwyżka, która podlega odroczeniu w czasie. Płatnik pobiera od podatnika zaliczkę niższą, czyli obliczoną na starych zasadach.

Odroczenie pobrania nadwyżki trwa aż do miesiąca, w którym z porównania wysokości zaliczek obliczonych na dwa sposoby okaże się, że powstanie ujemna różnica, czyli zaliczka z Polskiego Ładu okaże się niższa od zaliczki obliczonej na starych zasadach. Wtedy płatnik pobiera od podatnika zaliczkę z Polskiego Ładu oraz nadwyżkę z poprzednich miesięcy, ale nie więcej niż do kwoty zaliczki obliczonej na starych zasadach.

Autorem treści jest Patrycja Kubiesa. Doradca podatkowy wpisana na listę pod numerem 13829. Członek Stowarzyszenia Naukowego Prawa Podatkowego. Absolwentka finansów i rachunkowości na Uniwersytecie Ekonomicznym w Krakowie oraz studiów podyplomowych na Wydziale zarządzania AGH w Krakowie. Specjalizuje się w podatku dochodowym od osób prawnych, fizycznych, podatku od towarów i usług. Szkoleniowiec, autorka wielu publikacji książkowych i komentarzy podatkowych.

Zapraszamy do e-mailowego newslettera z cyklu „Wiedza i Praktyka w prawie pracy” – comiesięczne zmiany w postaci treści bezpośrednio na Twoją skrzynkę mailową! Zapisz się tutaj >>>

POLECANY: kadrowym, księgowym, biurom rachunkowym, właścicielom firm.