PIT-11 jest to jeden z wielu z dokumentów, który służy do rozliczenia się z urzędem skarbowym. Dokument ten jest dostarczany przez płatników, czyli podmioty wypłacające wynagrodzenie oraz pobierające zaliczki na podatek. PIT-11 jest dokumentem informacyjnym dotyczącym pobranych (a nie należnych) zaliczek na podatek dochodowy. Obejmuje dane dotyczące pobranych zaliczek w danym okresie rozliczeniowym.

W PIT-11 znajdują się dane dotyczące różnych źródeł przychodów, takich jak:

- dochody z pracy,

- członkostwo w rolniczej spółdzielni produkcyjnej,

- należności za pracę przypadające tymczasowo aresztowanym,

- świadczenia z Funduszu Pracy i Gwarantowanych Świadczeń Pracowniczych,

- dochody z działalności wykonywanej osobiście lub społecznie,

- prawa autorskie,

- umowy o dzieło,

- umowy zlecenie,

- należności wynikające z umowy aktywizacyjnej.

Ponieważ PIT-11 jest kluczowym elementem procesu rozliczeniowego z urzędem skarbowym, ważne jest, aby przekazywać go terminowo i kompletnie.

Od 2019 roku wprowadzono zmiany dotyczące terminów i obowiązków związanych

z rozliczaniem informacji podatkowych, wynikające z ustawy z 4 października 2018 r. o zmianie ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw.

Termin dostarczenia PIT-11:

- Ostatni dzień stycznia – z upływem pierwszego miesiąca roku następującego po okresie rozliczeniowym, płatnik ma obowiązek przekazać kompletną informację PIT-11 do urzędu skarbowego.

- Ostatni dzień lutego – do tego dnia PIT-11 powinien być doręczony podatnikowi, którego dotyczy.

Płatnicy PIT są zobowiązani przesłać informację o przychodach do urzędu skarbowego do 31.01.2024 roku. Natomiast termin przekazania deklaracji PIT-11 pracownikom upływa z końcem lutego, czyli wyjątkowo w tym roku – 29.02.2024.

- A jakie dane zawieramy w PIT – 11 i jak wypełniamy informację?

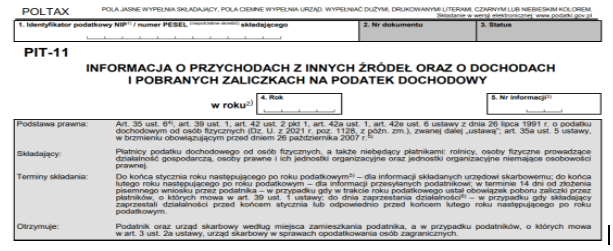

- Identyfikator podatkowy NIP/numer PESEL/ROK:

Poz. 4 – rok za który deklaracja jest składana.

Poz. 5 – numer informacji zazwyczaj będzie to 1 a inny numer wprowadzamy w przypadku, gdy składający informację PIT-11 sporządza i przesyła więcej niż jedną informację PIT-11, która nie jest korektą poprzedniej.

- Miejsce i cel składania informacji:

Poz. 7:

- złożenie informacji po raz pierwszy – nr 1;

- korygowania danych wykazanych na PIT-11 – nr 2 (korekta informacji).

- Dane identyfikacyjne składającego:

Poz. 8 określamy status prawny płatnika (przygotowującego PIT-11):

- osoba fizyczną;

- podmiot niebędący osobą fizyczną (spółka).

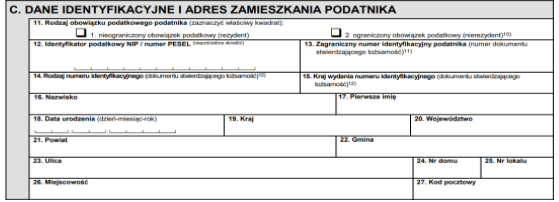

- Dane identyfikacyjne i adres zamieszkania podatnika:

Poz. 11. określa rodzaj obowiązku podatkowego:

- 1. zaznacza się w przypadku pracownika posiadającego obywatelstwo polskie lub polską rezydencją podatkową,

- 2. zaznacza się w przypadku obcokrajowca, który posiada zagraniczną rezydencję.

Poz. 12:

Płatnicy mają obowiązek wpisywać prawidłowy numer PESEL/NIP podatnika w przesyłanych do urzędów skarbowych formularzach PIT-11 i PIT-40A/11A za 2023 r. Pamiętajmy, że od stycznia 2022 r. nie ma możliwości przesłania drogą elektroniczną informacji PIT-11

z wpisanym ciągiem tych samych cyfr (np. 1111111111 czy 9999999999).

Poz. 13

Należy podać numer służący identyfikacji do celów podatkowych lub ubezpieczeń społecznych uzyskany w państwie, w którym podatnik ma miejsce zamieszkania. W przypadku braku takiego numeru w poz. 13 należy podać numer dokumentu stwierdzającego tożsamość podatnika, uzyskanego w tym państwie.

Poz. 14 wypełniamy jeżeli w poz. 13 podano zagraniczny numer identyfikacyjny podatnika.

- Informacja o kosztach uzyskania przychodu z tytułu stosunku służbowego, stosunku pracy, spółdzielczego stosunku pracy oraz pracy nakładczej:

Pkt 28 informuje jaki limit zryczałtowanych kosztów uzyskania przychodów ze stosunku służbowego, pracy, pracy nakładczej lub spółdzielczego stosunku pracy dotyczy pracownika:

- 1 – 250 zł miesięcznie, limit łączny rocznie kosztów – 3.000 zł;

- 2 – 250 zł miesięcznie – z tytułu każdego zawartego stosunku pracy odrębnie, a limit łączny roczny 4.500 zł;

- 3 – 300 zł miesięcznie, limit łączny kosztów – 3.600 zł;

- 4 – 300 zł miesięcznie – z tytułu każdego zawartego stosunku pracy odrębnie, a limit łączny roczny – 5.400 zł.

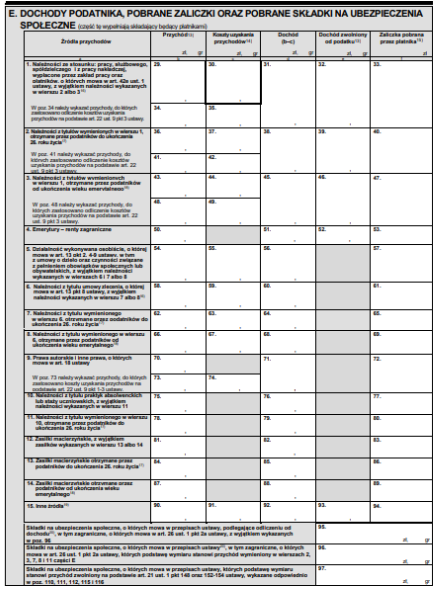

- Dochody podatnika, pobrane zaliczki oraz pobrane składki:

Pamiętajmy, że:

- W kwocie przychodów, w części E, nie uwzględnia się przychodów wolnych od podatku na podstawie przepisów ustawy oraz przychodów, od których na podstawie przepisów Ordynacji podatkowej zaniechano poboru podatku; jednakże w kolumnie E należy wykazać dochody zwolnione od podatku na podstawie umów o unikaniu podwójnego opodatkowania lub innych umów międzynarodowych.

- W kwocie kosztów uzyskania przychodów wykazuje się koszty faktycznie uwzględnione przez płatnika przy poborze zaliczek na podatek.

- W przypadku gdy zakład pracy pobierał zaliczki na podatek zarówno od należności ze stosunku: pracy, służbowego, spółdzielczego i z pracy nakładczej, o których mowa

w art. 12 ust. 1 ustawy, jak i zasiłków pieniężnych z ubezpieczenia społecznego,

o których mowa w art. 20 ust. 1 ustawy, łączną kwotę zaliczek pobranych z tych źródeł wykazuje tylko raz. Kwotę tę płatnik może wykazać w wierszu 1, odpowiednio

w wierszach 2, 3, 12, 13, 14 albo 15 części E. - W wierszu 1 i odpowiednio wierszu 6 części E wykazuje się również przychody

z wymienionych tam tytułów otrzymane przez podatników, którzy przenieśli miejsce zamieszkania na terytorium Rzeczypospolitej Polskiej (tzw. ulga na powrót) oraz otrzymane przez podatników, którzy w roku podatkowym wychowywali co najmniej czworo dzieci (tzw. ulga dla rodzin 4+), jeśli płatnik w trakcie roku pobierał od tych przychodów zaliczki na podatek w sytuacji, gdy podatnik nie złożył płatnikowi oświadczenia o spełnieniu warunków do stosowania zwolnień od podatku, o których mowa w art. 21 ust. 1 pkt 152 i 153 ustawy, albo z powodu przekroczenia limitu przychodu zwolnionego od podatku (sumy kwot wykazanych w poz. 109 i 114), gdy zwolnienie było stosowane w trakcie roku. W wierszach tych należy odpowiednio wykazać przychody uzyskane przez podatników wraz z kwotą kosztów uzyskania przychodów oraz sumą zaliczek na podatek pobranych przez płatnika. - Wiersze 2, 7, 11 i 13 części E wypełnia się, jeśli płatnik w trakcie roku pobierał od tych przychodów zaliczki na podatek w związku ze złożeniem przez podatnika oświadczenia o rezygnacji ze stosowania w trakcie roku zwolnienia od podatku, o którym mowa

w art. 21 ust. 1 pkt 148 ustawy (tzw. ulga dla młodych) albo z powodu przekroczenia limitu przychodu zwolnionego od podatku (sumy kwot wykazanych w poz. 109 i 114), gdy zwolnienie było stosowane w trakcie roku. W wierszach tych należy odpowiednio wykazać przychody uzyskane przez podatników do ukończenia 26. roku życia wraz

z kwotą kosztów uzyskania przychodów oraz sumą zaliczek na podatek pobranych przez płatnika. Przychody ze stosunku pracy i stosunków pokrewnych uzyskane przez podatnika po dniu ukończenia 26. roku życia płatnik wykazuje w wierszu 1, odpowiednio przychody z umów zlecenia, o których mowa w art. 13 pkt 8 ustawy, płatnik wykazuje w wierszu 6, przychody z praktyk absolwenckich lub staży uczniowskich, płatnik wykazuje w wierszu 10, a przychody z zasiłków macierzyńskich płatnik wykazuje w wierszu 12. - Wiersze 3, 8 i 14 części E wypełnia się, jeśli płatnik w trakcie roku pobierał od tych przychodów zaliczki na podatek w sytuacji, gdy podatnik nie złożył płatnikowi oświadczenia o spełnieniu warunków do stosowania zwolnienia od podatku, o którym mowa w art. 21 ust. 1 pkt 154 ustawy (tzw. ulgi dla seniora) albo z powodu przekroczenia limitu przychodu zwolnionego od podatku (sumy kwot wykazanych

w poz. 109 i 114), gdy zwolnienie było stosowane w trakcie roku. W wierszach tych należy odpowiednio wykazać przychody uzyskane przez podatników po ukończeniu 60. roku życia w przypadku kobiety i 65. roku życia w przypadku mężczyzny, pod warunkiem, że podatnik podlega z tytułu uzyskania tych przychodów ubezpieczeniom społecznym w rozumieniu ustawy z dnia 13 października 1998 r. o systemie ubezpieczeń społecznych. W wierszach tych należy odpowiednio wykazać kwoty kosztów uzyskania przychodów oraz sumy zaliczek na podatek pobranych przez płatnika. Przychody ze stosunku pracy i stosunków pokrewnych uzyskane przez podatnika przed ukończeniem ww. wieku płatnik wykazuje w wierszu 1, odpowiednio przychody z umów zlecenia, o których mowa w art. 13 pkt 8 ustawy płatnik wykazuje w wierszu 6, a z zasiłków macierzyńskich – w wierszu 12. - W wierszu 15 części E wykazuje się m.in. zasiłki pieniężne z ubezpieczenia społecznego wypłacone przez zakład pracy, z wyjątkiem zasiłków macierzyńskich wykazanych

w wierszach 12, 13 i 14, należności z tytułu członkostwa w rolniczej spółdzielni produkcyjnej, należności za pracę przypadające tymczasowo aresztowanym lub skazanym, świadczenia wypłacone z Funduszów: Pracy i Gwarantowanych Świadczeń Pracowniczych, należności wynikające z umowy aktywizacyjnej, a także kwotę stypendium, o którym mowa w art. 21 ust. 1 pkt 40b ustawy, w wysokości przekraczającej kwotę zwolnioną od podatku (wykazaną w poz. 106).

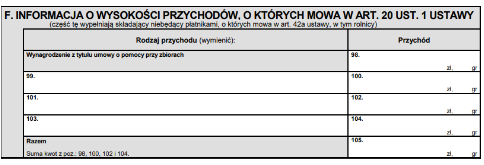

- Informacja o wysokości przychodów, o których mowa w art. 20 ust. 1 ustawy:

Są to przychody między innymi z:

- umowy o pracy przy zbiorach,

- umowy uaktywniającej,

- umów, dla których wypłacającym jest podmiot inny niż przedsiębiorca,

- nagrody rzeczowe o wartości ponad 200 zł.

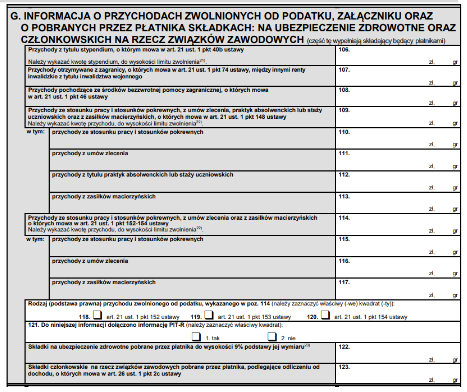

- Informacja o przychodach zwolnionych od podatku oraz o załączniku:

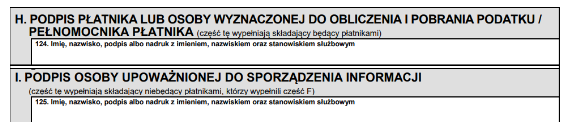

Podpisy:

Warto zaznaczyć, że przesłanie deklaracji PIT-11 po wyznaczonym terminie stanowi wykroczenie skarbowe, za które grozi grzywna w wysokości do 180 stawek dziennych.

W przypadku opóźnienia w przekazaniu deklaracji PIT-11, konieczne jest niezwłoczne dokonanie tego zgłoszenia, a do deklaracji należy dołączyć czynny żal. Skuteczność czynnego żalu zależy od spełnienia dwóch warunków: dokonania czynu karalnego oraz złożenia wniosku, gdy organ skarbowy nie był jeszcze świadomy popełnionego wykroczenia. Przesłanie deklaracji wraz z wnioskiem o zastosowanie czynnego żalu może zabezpieczyć podatnika przed negatywnymi skutkami.

Artykuł napisany przez:

Barbara Paweło-Czajka

Wykładowca Wyższej Szkoły Bankowej we Wrocławiu. Stale współpracuje m. in. ze Stowarzyszeniem Księgowych w Polsce, Bankowym Ośrodkiem Doradztwa i Edukacji. Posiada praktyczne doświadczenie w prowadzeniu szkoleń, dydaktyki akademickiej, doradztwie oraz w wdrażaniu przepisów prawnych z zakresu: ochrony danych osobowych (RODO), prawa pracy, zatrudniania cudzoziemców, umów cywilno-prawnych, prawa ubezpieczeń społecznych w firmach, urzędach i instytucjach.